很多企业跟我们反映:没询盘,没订单,怎么办?

我们会从宏观(政策导向)和微观(企业实例)层面上剖析,从欧洲内部深入观察,用数据和实例分析在疫情中的欧洲潜藏的商机,以及如何才能把握住的要领。

同时,我在直播前也采访了一些我们的企业客户,借助他们的力量给你们答疑。看看他们是如何看待疫情的,以及做了什么准备,希望对你们也有所启发。

一.疫情下欧洲的大环境

欧洲目前疫情感染人数超100万。欧洲疫情最严重的几个国家:西班牙,意大利,德国,法国,英国。

我所在的德国感染人数已经超10万了, 每天看着数据都仰天长叹。

全球新型冠状病毒感染人数突破百万大关,而德国已在准备迎接一个平衡防疫与经济的“关键时点”,力求在控制住疫情的同时,把社会和经济活动放开到最大程度。

无独有偶,丹麦和奥地利等国也计划逐渐放松封锁举措。

为什么?

因为他们希望受到重创的经济能尽快重启。

自一月份,德国汽车的销售和生产都受严重打击,疫情导致3月欧洲汽车销量创下1990年来最低值。因为很多汽车零件需要从中国进口,而且因为中国疫情影响了德国汽车在中国的销量。新型冠状肺炎疫情在欧洲蔓延之后,大众,宝马,奔驰,先后关停了欧洲大部分工厂。

旁边的捷克共和国工业联合会对347家工业公司进行了调查。影响24%公司的一个问题是国外需求急剧下降。对于出口企业,形势很严峻。

停工停产,企业营业额骤减的新闻,每日不绝于耳。

二.未来两年全球将发生什么?

当前,欧洲已经在讨论全球供应链和依赖关系,以及它们在关键时期的真正复原力。 这种讨论在病毒正式抵达欧美之前就已经开始了:当中国的供应因封城而变得越来越不稳定时,欧美公司意识到对其他国家有多强的依赖性。 在欧美工厂因自身疫情正式停产之前,一些工厂就放慢了生产速度,甚至完全停产,因为他们缺乏供应,也就是来自中国的供应。

反过来讲,中国对欧美市场也有一定的依赖程度。 即使你可能与欧洲没有任何直接供需关系,但是你的产品可能会被加工成其他亚洲或中国产品,然后可能又销往这些海外市场。

在上述背景下,欧美公司将在短短几周后开始再次对其供应链进行非常精确的分析。价格将不再是唯一考量指标,“安全”供应将会是新的考量主题。

为什么这么说?

由于疫情,苹果不得不推迟了计划于2020年夏末交付的新一代iPhone。 这将对公司今年的利润产生巨大影响,因此也会影响到苹果管理层的收入,因为他们的收入与公司利润直接挂钩。 而他们再也不想经历这样的事情了。

因此,苹果公司将非常仔细地审视,集中在中国生产是否是未来的正确解决方案,还是他们应该学习全球最大的汽车制造商那样,在全球不同地点设立几家工厂。 我们预测,苹果将选择在全球不同国家建立多个常规产能较低的生产基地。 这一战略极有可能导致的一个结果将是中国和中国供应商的销售额减少,利润减少。 对于这样的生产分散化,苹果将愿意接受每部iPhone减少的利润。 然而,苹果将为整个公司提供安全保障,从而也为管理人员的收入提供更大的安全保障。

苹果的采购分散布局将意味着,苹果在未来能够相对快速地调整不同地点的产能。 这不仅能让苹果对大流行病做出反应,还能根据各国经济政策迅速作出相应调整:如果巴西的博索纳罗总统决定对欧洲、亚洲或北美制造的产品加税,苹果可以增加自己在南美的产量,从而抵消进口税,这些都是战略副作用。

疫情会使全球供应链震荡,但大体上不会重构全球产业链。

即使部分发达国家正在进行“再工业化”,再工业化也会以制造升级为基础有序推进,发达国家不太可能为了规避类似疫情风险而进行产业链的大规模回迁。

疫情的影响是短暂的,但疫情后留给我们的思考及行动还在持续,包括各国都在考虑:如果这种极端的事件再次发生,大家将如何保全自身的产业链。

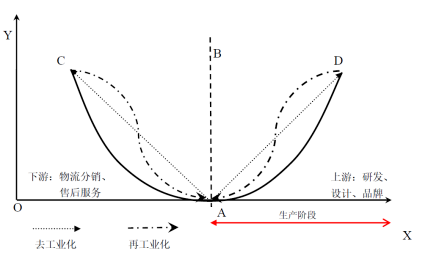

其实,这种危机感早已有之,所以对于一些发达国家来说,才有了从“去工业化”到“再工业化”的过程。

所谓“再工业化”,一些原本已处于微笑曲线两端的国家,纷纷回到中间A点,去打造自身的传统制造业。美国全款回流补贴、日本超20亿美元补贴政策,政府出资帮助制造业回流到本国,就是要降低对中国制造业的依赖。

但摩根士丹利称,这次疫情危机其实会放慢贸易战以来产业链的搬迁趋势,而非加快,原因是搬迁意味着新投资,但全球衰退阴霾下无人愿意投资。经此一疫,欧美经济估计需要两年才能恢复原有的元气,中国以外的拉美、东欧、东南亚新兴市场不乏薄弱环节、易被疫情、汇率、债务三杀成多米诺骨牌,因此跨国企业未来一段时间的重中之重是保留现金、减少投资,而非新资本开支。调研发现,原本一些公司在疫情前打算在中国以外投资设新厂,或者在其本国加大自动化投入,这些意向当前纷纷被延期。

疫情的影响仅是短时,长期中国的出口结构还会在人口红利消减的倒逼下走向微笑曲线的两端。

三.德国的企业 —静若处子,动若脱兔

从德国汽车开始说起,汽车是德国的支柱产业,牵一发而动全身。之前的停滞导致整个产业链都受到了影响。

而4月8号,戴姆勒迫不及待,宣布计划从4月20日起重新开始其德国第一家工厂的生产,与劳工部讨论安全生产的事项,以保护员工的健康。

我们也有一些工业企业客户在疫情期间没有停摆的,只是稍作调整的。比如说Witte水泵公司,他们的订单都是4个星期之前拿到的,目前还是生产中,只是把生产团队分成两组,一组从上午6:00工作到中午12:00,另一组则从中午12:00工作到下午18:00。一是为了增大工人之间的办公距离,二是为了生产安全,假如其中一组有个人确诊了,整组都要被隔离,这时另一组可以不受影响地继续开工。

企业都不希望停摆。我听说疫情过后会有人有“报复性消费”的心理,那么对于企业来说,只要有机会,他们想到的就是:报复性赚钱

欧洲各国政府为了稳定经济,推出了各种政策,总结下来,就是3招:补贴,延长税期,免息/低息贷款

所以这些经济政策都只有一个目的,就是让这些公司在经济紧急暂停时能幸存下来。 因为我们可以看到,仅仅是官方宣布限制令后的第三周,新闻上就报道了第一批公司正面临危险的现金流问题。

欧洲疫情下,我们来列举几个客户案例:

1. 分散采购布局

某个给大众生产车门,给博世洗衣机生产机门的德国门系统供应商,现在每周只上2天班,可谓是“吾日三省吾身”

这批货最近有没有必要买?

两个月后,我原来的供应商还在不在?

采购布局要不要分散?

从他的回答可以分析出几点:

- 他预计2个月之后,产业链会慢慢恢复正常。所以是否供应商们在这两个月内要蓄力?

- 他想要分散采购布局,因为之前疫情导致他的供应链断裂。安全第一,采购的鸡蛋不能放在一个篮子里。中国现在是第一个复工复产的国家,是不是在获取买家这件事情上,比其他国家更有优势?

有很多企业现在没有中国供应商的,可能会在中国寻找新的供应商。

你要做好准备,其实可能短的话,就只有2个月时间了,长的话,可能有6个月!

2. 线下转线上-快鱼吃慢鱼

我老板给我介绍一个客户 Balluf,领先的全球企业,提供传感器和自动化系统解决方案。

因为汉诺威展会今年不办了,省下来的营销经费难道存银行?

不!Balluf瞄准商机和形势,这条快鱼不仅仅加大了线上广告的投入,还已经开始办线上展会了,线上给客户展示传感器,介绍怎么操作,什么用途。他知道传感器未来前景无限,他要在疫情期间加大线上营销力度,定期和客户线上交流,力争稳住自己的市场地位,并开拓新的竞争局势。

不可否认的是,资金很有可能会向头部玩家集中。

新冠疫情将导致各行业进一步形成垄断。 那些在全球停摆之前就已经很强大的公司,一开始会损失很多,但肯定能挺过来。 相比之下,我们预计中期会有很多规模较小,实力较弱的公司会挺不过来。 这意味着最终那些大公司会将小公司的资源一并吃掉,并且会比以往任何时候都更强大。 不幸的是,这也意味着它们届时将拥有更大的市场力量,并因此能够进一步向全球供应商施压。

如果不想被吃掉,现在一定要尽快行动!找到解决方案。

当然,加大线上投入的不止是Balluf,还有很多客户。有个阀门客户希望这段时间认真做多语种网页,为进入俄罗斯和中国市场做准备。

包括我们的合作伙伴广交会,前几天有消息说要线上办,我赶紧发消息欢迎他们来到线上大家庭IndustryStock.com,让我们通过线上的方式,帮助国内外企业渡过疫情难关!